2025年12月19日放送のBSテレ東「日経モーニングプラスFT」より、特集の一部をYouTubeで配信します。

▼フルバージョンは「テレ東BIZ」で配信中▼

https://txbiz.tv-tokyo.co.jp/plusft/clips?utm_source=youtube&utm_medium=video&utm_campaign=plusft_yt

▼「テレ東BIZ」会員登録はこちら▼

https://txbiz.tv-tokyo.co.jp/lp/?utm_source=youtube&utm_medium=video&utm_campaign=plusft_yt

老後の資金づくりの準備は52歳から始めるべきと提唱するファイナンシャル・プランナーの井戸美枝さん。「マネーのトリセツ」で具体的な試算をもとに、老後の賢いマネープランを考えます。

【出演者】

山田幸美(キャスター)

豊嶋広(BSテレ東解説委員)

佐藤美樹(キャスター)

木村恭子(日本経済新聞編集委員)

井戸美枝(ファイナンシャル・プランナー)

#資産運用 #自分資産 #iDeCo #NISA #医療保険 #老後資金 #節税 #金 #株

BSテレ東「日経モーニングプラスFT」番組HP

https://www.bs-tvtokyo.co.jp/mplusft/

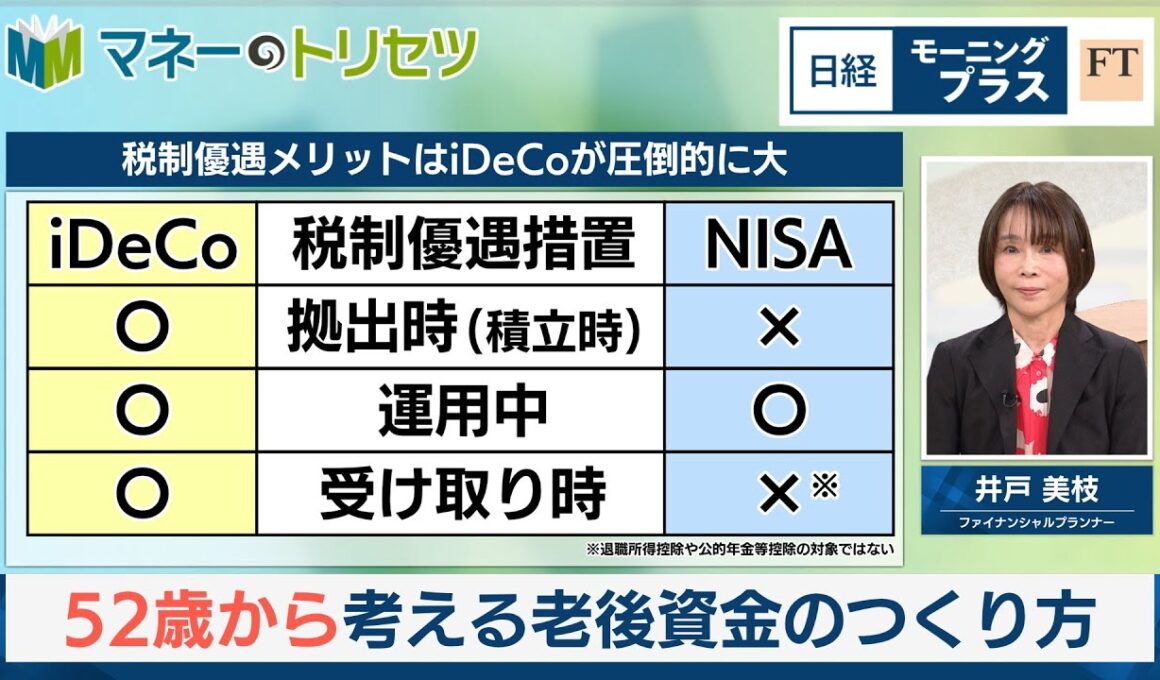

ここからは特集資産運用のヒントやお金に 関する様々な疑問を解決するマネーの取説 です。今日のテーマこちらです。52歳 から考える老資金の作り方です。ゲストを ご紹介します。ファイナンシャル プランナーの井戸美重さんです。社会保障 審議会、企業年金、個人会の委員を務め られ、現在は国民年金基金連合会の理事も 務めていらっしゃいます。 い戸さん、よろしくお願いいたします。 よろしくお願いいたします。 そんな井戸さんの最近の著書今映っておりますけれども 52歳からお金を貯める増やす 1 人で自分資産は作れるということで、あの 52 歳からとかなりね、あの具体的な数字ピンポイントですけれどもこれどういう意図が込められているんでしょうか? はい。実は役職年などであの 55 歳から収入が減ってしまうっていう方がとても多いんですね。 年前から準備したがいいということになりました。 で、50 代はですね、老ゴ資金作りの、ま、最後のチャンスなので、是非、あの、活用していただきたいと思います。 はい。 あの、老護資金と言いますと、公的年金だけでは足りないということで、え、医子だったり NIS を活用して自分のまさに老護資金を作らなければならないわけですけれども、実際どれくらい準備したらいいんでしょうか? はい。あの、夫婦2人の世帯で大体月 25万という風に計算をしてみました。 そうすると年間300万です。うん。 年金額、これはあの会員の夫と主婦っていう世帯なんですけれども、え、 280 万とすると税金ですとか社会保険料がかかってきますので 0.9をかけております。 そうすると余裕を持って30 年金生活が続くという風に考えてみると不足額は 1440万月4 万円足りないということになります。 うん。さに医療や介護費用も必要となると そうなんですね。ここでは、えっと、 1000 万用意したいっていう風にさせていただいたので、年金以外で 2440 万は必要になるんじゃないかということです。 うん。この1000 万というのはどういうことなんでしょうか? はい。これはあの65 歳以降にですね、かかる医療費の女性で計算したんですけど、女性が 92歳までで1割負担っていう風にすると 370万ぐらいです。 はい。で、え、介護の平均がですね、現在 580万なので合わせると 950万、まあ、1000 万あった方が安心ですねということになります。 なるほど。ま、それも合わせて2440 万円を年金以外で用意しなければはい。ならないということなんですが、具体的にどうやってその老資金作りしたらいいんでしょうか? はい。まずは、えっと、毎月どのぐらい使ってらっしゃるのかっていうことをチェックしたいんですね。 で、こちらも平均的なモデルで Aさん50歳、夫婦と、えっと、子供 2 人ということで、上野子さんはもう就職されていて、下の子さんもあと 2 年大学の費用がかかりますよということになります。そうすると手取りが割と多くで 60万なんですけれども、え、 60 歳ローン解散までっていうことになると月に 1 万円しか、え、直蓄に回せてないんですね。 はい。そうなりますと不足する2440 万円というのにはなかなか届かないですよね。 はい。 はい。で、ここの方はあの住費が 60 歳でローンが関西ということになるので 0ですしそれから教育費もですね、あと 2年で0になる。 そうするとこの部分が老護資金に回せるんですが、えっとここのお家はですね、その他が 8万円もあるんですよ。 結構ありますね。 はい。で、ここ見直したいところなんですが、私はやっぱり 50代っていんな活動費とかね。 お楽しみ台で置いときたいので、あえてこと、あの、今回は 8万円には手をつけておりません。 で、えっと、保険料をですね、見直すチャンスだという風に考えております。 うん。 はい。はい。具体的にはい。 はい。で、子育てが終わったらですね、高額な脂肪保障っていうのは不要だと思いますので、例えば、え、生命保険の死亡保障ですね、 30歳の時に3000 万入りましたということになると保険料は月 5000円から8000 円かかっております。 で、こちらをですね、今、えっと、 700 万に、えっと、脂肪保障を変えてみますと、え、大体月 2700 円程度になるということなんですね。 うん。 はい。で、あの、支払っている保険料は夫婦のあの世帯なんですが、ま、意外と多いんですね。平均 35万3000円なんですね。はい。 で、えっと、先ほど手取りと支出と出させていただいたんですが、手取りの、ま、 10% 以上、え、決定の保険に入っているというのであると見直した方がいいケースが多いように思います。うん。ま、確かに子供が独立すればですね、そんなに高い脂肪保守はいらないかなってよくわかるんですね。 はい。で

▼フルバージョンは「テレ東BIZ」で配信中▼

https://txbiz.tv-tokyo.co.jp/plusft/clips?utm_source=youtube&utm_medium=video&utm_campaign=plusft_yt

60歳でローン払い終わってる計算なんだよな。

基本生活費30万円があって住居費12万円って、、、ガバガバな試算でなんの参考にもならない

iDeCoは受け取り時の税制で税金を取られるから、今、どれだけ試算しても意味はない。

個人年金って、現金化する時、税金取られるから、大きなお金が必要な時とか、年収が増えるから、自分で納税しないといけない

資金ロックに自信がない人もiDeCoは検討の余地があるかもしれません、、

50以上は詐欺に引っかかると取り返しつかないから貯金か国債が無難?

わしはいま40代だけど、総資産100万円もないから、そろそろ始めようと思います。

いつでも換金できることが最も大事です。

老後があると思ってないからなぁ。