▼ チャンネル登録よろしくお願いいたします!

https://www.youtube.com/@primenews?sub_confirmation=1

株価史上初の4万円超えはバブルか?今年始まった新NISA投資の懸念と使い方は?

実質賃金は22カ月連続マイナスの中、お金をどう回すべきなのか?

『上がる株価下がる賃金 実感なき4万円突破の落とし穴』

日経平均株価が史上初の4万円を超え、日本のマーケットが沸いている。さらに、ことし1月から始まった新NISAによって国民の投資熱も加熱気味だ。現在の株高はいつまで続き、どこまで値上がるのか。 しかし一方で、実質賃金は前年同月比の増減率が22カ月連続でマイナス、相次ぐ値上げで国民の暮らしは厳しい状況が続く。実体経済と株高の乖離は、日本経済に何をもたらすのか、徹底議論する。

▼出演者

<ゲスト>

片山さつき (自由民主党政調会長代理)

荻原博子 (経済ジャーナリスト)

永濱利廣 (第一生命経済研究所首席エコノミスト)

<キャスター>

反町理(フジテレビ報道局解説委員長)

新美有加(※月~水曜担当)

長野美郷(※木・金曜担当)

《放送⽇時》

毎週(⽉)〜(⾦) 20時〜21時55分/BSフジ4Kの⾼精細映像も好評放送中

※こちらは「BSフジLIVE プライムニュース」の2時間の討論をダイジェストでお届けします。

#プライムニュース #BSフジ #新NISA #株高 #賃上げ #つみたて投資枠

▼ 番組HP https://www.bsfuji.tv/primenews/

▼ 番組Twitter https://twitter.com/primenews_

▼ 放送翌朝にすぐ聞ける!通勤時に最適な音声配信も https://podcast.1242.com/show/primenews/

※動画には配信期限があり、予告なく掲載をおろす場合がございます。ご了承ください。

ここまでは今注目されている新の懸念や リスクを中心に伺いましたえここからは今 から新差を始めるには一体どうすればいい のかということについて伺っていきたいと 思います先ほどもご紹介しました新 NISAには積み立て投資枠と成長投資枠 2つあるわけなんですが京子の小原さんと 長浜さんにそれぞれに対してのスタンスを 伺いましたこちらのフリップにまとめて おりますまずえ積立投手に対しては小原 さんは金融知識とお金に余裕がある若者 世代はいいんじゃないか長浜さんは今すぐ 誰でもやったらいいんじゃないかうんうん 成長投資枠についてはこれも小原さんは 金融知識とお金に余裕がある若者世代は いいんじゃないか長浜さんはこれ暴落待ち まず積立投資枠についてのご意見から伺っ ていきたいと思います荻原さんこれどう いうことでしょうあのね積み立て投資って 例えば30年とか40年とかやる人はいい んだけど70以上の人ってうんあと何年 できますかてことになりますよね30年 40年できないと思できない日経平均を見 ていただくと分かりますけど20年下がっ てるんですよ下がってる時にあの世に行っ ちゃったらこれえって感じで終わりますよ ねだからやっぱりある程度ちゃんとその あの時間を持ってる人うんそうすると時間 持ちなるほどそうするとじゃあ例えば65 過ぎて年金を受給するようなあの年の人が いますでま段階ですよその人たちはこれ から年金生活になるで退職金がまある程 まとまったお金があるそういううんがじゃ 自分自分は年金で例えば月に10万なり 15万なりお金が入ってくる中でプラス 生活をちょっと良くするためにこの手元に あるお金をどういう風に減らさずに何か 運用して自分の生活費のプラスになったら いいのかなってここを考えるその時にこの 積み立て投資枠とかま下の話も同じなん ですけれどもその積み立てていくことが うんうん今の小原さんの話だとそれはそ 積み立てだから間に合わないだ上に登っ てけばいいんですよこのまんまこのままず 20年ずっとってけばそれは増えますよね でも下がることもあるわけじゃないですか だからそういう知識をちゃんと身につけた 人で例えばあの若あのちゃんとその 証券会社で務めたとかねそれからあと退職 いっぱいもらったとかねそういう人はいい んですよやれば年年配でもでもそうじゃ なくて例えばもう人言われるがままに なんかみんなやってるよね俺もやんないと まずいよねで銀行の窓口に行ったら預金 だけじゃもう全然うん

と言われてこれはまずいなっていうことで やるっていうのはそれはね具の骨だと思う うんこれ例えば小原さん若者世代っていう となんとなくこうちょっと抽象的でどの 30代ですねでなぜなら20代30代って いうのはあの投資というのはねあの皆さん 多分イメージとしては儲かることばっかり があるんだと思うんですけど損することも 同じぐらいの割合であるんですよそうした 時に若い世代は少し損してもすごい勉強に なってうん うん70過ぎ 稼ぐだからもうね半分になっちゃうと通し たものが半分になっちゃったりするともう それでもう寝込んじゃって地面を縮めたり しますからねだからそういうこうことを 避けてやっぱり若い世代からでやっぱり 若い世代だったらそれがやってても身に ついてくんだと思うそうすると何40代 以上の人たちは積み立て投資はやらない方 がいいかね40代は忙しすぎますよ会社で も通だったら月に2万円ずつとか3万円 ずつとかだっあそれはねごあの奥さんとの 話し合いでねなるほど奥さんとの話し合い で余裕があるからっていうのはいいんだ けどあのとにかくね話し合ってやらなきゃ いけますよ2人で1人でやっちゃだめ投資 ははなるほど長山さんこれ今すぐ誰でも 積立て投資はね今すぐ誰でも始めるべきだ はい始めるけどまやりたい人はやればいい んじゃないかなていういや別にそのなん だろう自分の生活を切り詰めてまでやれと は言わないですけどそれこそねある程度 余裕な資金が つれ忙しいからっ言いましたけど忙しい人 ほど積みたてNでえ長期積み立て分散ほら がいいと思いますけどさんとりあえずこの 積み立て投資毎月毎月のやつでま年齢的な ちょっと限界あるんじゃないのっていう話 が今出てますそれについてはいかがですか 誰でもやっていいというもんじゃないん じゃないかいやそれは誰でもやっていいと いうか今までも積み立ても含めNISAは あったんで積み立ては2018年から始め て初め広がらなかったんですよ今までの ような一般NISAある程度の資産化とか 退職金が出た方々にターゲットみたいなの が多かったんですけどまそれは着実に増え てきてだから積み立ての安心とかその小額 ずつでさっき言ったようにある程度その バッファーが効くみたいなことも含めて それが広まってきたのかなと思ってでも それでも40代が1番多いんですよねで今 今回さっき3.6倍なてうん のはやっぱりその卒で働く人のそのマネ

教育みたいなのをま金融会もあるいは一般 もあの金融メディアなんかも頑張ったって いうかま今の人たてやっぱりその辺が強い んですよねネット的なほとんどネット証券 の方だと思うけどゲームができるんだっ たらこれは同じことだなみたいなでもう1 回申し上げましと積み立て投資枠で一定 条件を満たしてる投資信託のは確かに割に その包括的というかね非常にうんのリスク に寄ってるということはないだろうなと バンとなることもないけどというものを 入れていてでこの右側っていうのはね まさにあの証券会社の営業の方って本当に 一定の資産が終わりになる方とか一定のあ 対処金が出ただろうって方から必ず いらっしゃいますしま実は私の実家の親の 方もまあ余裕資金がとかいって見事に結構 損をしてましたけれどもそう片山ささ 進めるんですか今そのはれはいこういう風 にじゃ全体の何割ぐらいにしたらいいとか まリスクで税金でってことを聞いてたらま それを最初に絶対に説明しなさいよと言わ れていたらまだその当時に比べたら全然 いいですよねだからある程度の枠をかけて 金融教育をすることにしましたと資産運用 立国で日本人全体がまより豊かな消費生活 が遅れるようにしましょうとまそれは老後 の資産用も同じですとだからリスクはある んですけどもリスクでうん はでの 絶にあなたのはこぐらいにますよみたいな のもトータルでやるっていう思想なですよ 実はでは続いて成長投資枠についてもお話 を伺っていたですけれもこれは原さん こちらも金融知識とお金に余裕がある若者 世代はいじゃないあのね私積み立てでは 積み立てにあの積み立て送信って同じ日の あの例えば毎月日だったらにうん 買よことしてはす不ですよねでなんかね それを言うとなんかいや高い時も安い時も 買うから平均されてあの平均されたら信託 報酬分取られる分大丈夫ですかと思っ ちゃうんですよだから私個人的には安い時 に買って高い時に売るそれはやっぱりね インターネットみたいなものができないと なかなかねあのあの体では無理だから インターネットの設備があってまそれうん 使いこなせてていう人でその成長投資枠で ね買うのはいいけれどもただあの本当の プロは使わないですよなぜかって240万 しあの素向けですあデリバティブも限られ てますからハイリスクはないんですこはハ リスクないあのそういう意味ではねまあの 失ってもいいお金だったらいいんじゃない とでも老人って失うとそれそれって若い人

が勉強するってさっき一株買っててその話 と同じででも例えば65席で70ぐらいに なってねそうもう年金と退職金をいかに 運用するかということ考えてる時にそこで 勉強する話ですかだから運用しなくても いいと思います長野さん運用しなくても いいいやだからそそこまでその長野さんの この答え暴落待ちというああだから同じ こと言ってるに聞こえるあそうだねだって 要は日本のねバブルの絶頂期っていわゆる あの予想PRって株収益率はいこれ大体 15倍ぐらいが基準でで今って16倍大 ぐらて別そんな割でうん うんそれますそでも今の株の日本株でって もそんなに割じゃないからそうそんなに何 年戻ってないってことないし後でやるのか もしれませんけども現状ではでしょ現状の 株価ではでしょでその株価がさらにこれ から先いくらに上がってか知りませんけど その時のPERがどういう風になってる かっていうところにおいてのリスクの話 また別ですよねうん別ですけど下がったら 下がったとこで買えるじゃないですかなる ちょっとったそったとで分は利益が出る わけじゃないですかであと私ねその成長 投資枠のところでま付け加えるとすると何 かっていうとですね最近あのえ当改革の 一環でそのえっと企業の株の持ち合い株の 解消が住んでいてでえそれをきっかけに 結構BTOCの企業中心にやっぱり安定的 な個人の株主を獲得するためにあの いわゆるえあれを配当じゃ配当じゃなくて あの株の 結であれば例えばねあの成長投資泊の ところて個別館も買えるんであの欲しい 株主隊がもらえる株をちょこっととそこで 持っとくとかねなるほどそれは1つの手か もしれないですねま株の体をもらうには ちょっと株価のが高くなっているものが 多いんですけどねなるほどなるほどうんで も配当も来ますから生株だと配当も来ます からねはいうんそうかそうすじゃやっぱり ますます投資信託の形信託するんじゃなく て自分で生かを買った方がいいという勉強 になると思いますも一緒ですかやるんだっ たら生生株って言うんですか僕知りません でした株がいです私は生株はリスクがある のでだからそれこそなんか投信託がリスク がないんですかえでも投信託ってだって別 に有体験とかなん託でもないけど投資信託 でもどれでもいいわけじゃなくて本当に 世界全体をね株を買うみたいなあのすごい リスク分散されてるやつとかあるわけです よそういうの買っとけばあのまそうですね 長い目で考えたら普通だって経済って普通

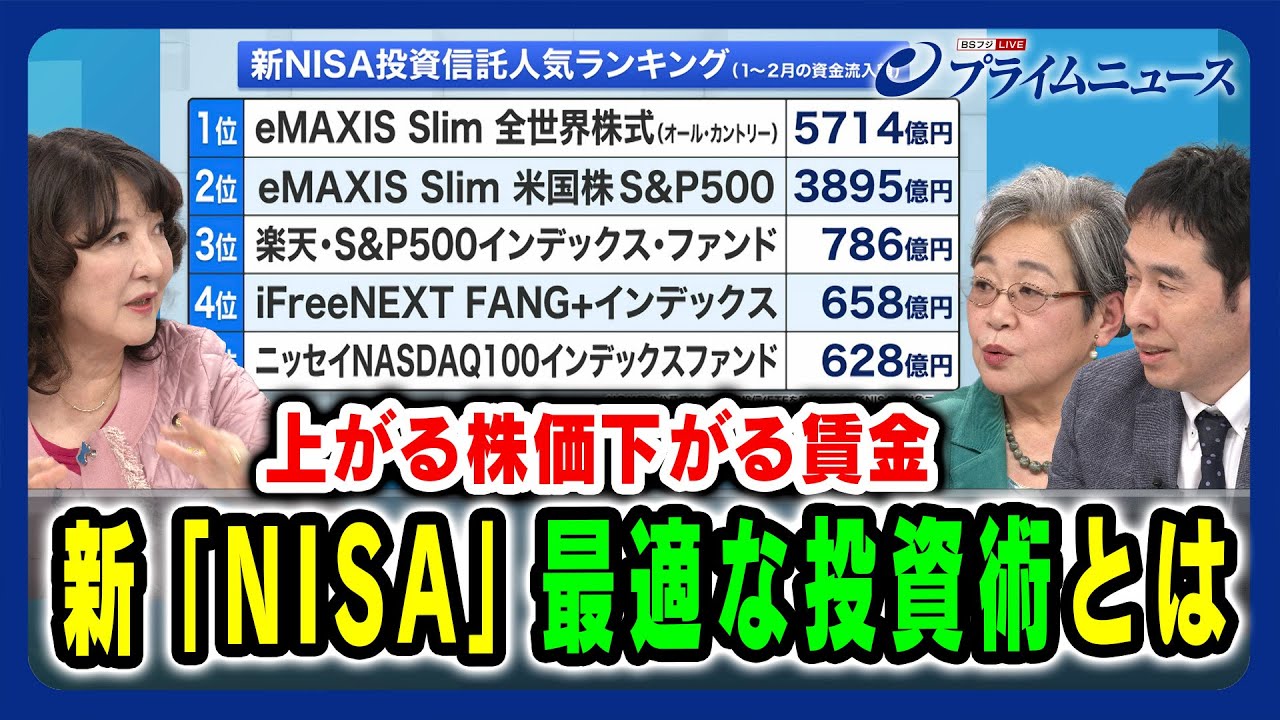

成長してくわけじゃないですかでそういっ たインデックスファンさにそからうん結 いい銘柄をこうピックアップしてね入れし てやってくわけじゃないしますとはい今お 話にも少し出たんですけれどもじゃどんな ものを選んだらいいのかという と商品の選び方ということでまずこちらを 見ていきたいと思います始めるとなると どういった銘柄を買ったらいいのかという ことがやっぱり気になるんですよね新で今 人気を集めている投資信託商品の上位5 銘柄がこちらです1月から2月までの年来 の資金入学ランキングになてうん う並んでいるんですがまこのように アメリカ株に投資する商品ですとか株式 市場全体の値動きを示す指数に連動した ような投資信託の商品これインデックス ファンドというものが並んでいるわけなん ですよね原さん新ではこういった商品が 人気になっているわけなんですけれども やはりこういう投資信託っていうのは ちょっと危ないじゃないかとえ危ないと いう危ないか危なくないかていうのは個人 の判断ですよただ海外の場にはうんはいが 絡むそうするとあの130円だった時に 外国人糖質がどと来て150円になって ものすごい儲けましたけど逆のこともある わけですよね130円に戻るってことも あるわけですよねだからそういうリスクと かね海外の場合にはであの海外の場合 やっぱりあの給料も上がってるしそれから そもそも債券の値段高いですからあの 利回り高くなってくのは当たり前なんです よだからそういうことをちゃんと勉強し たら勉強してもそれでもやっぱりこれに 行こうっていうんだったらそれはそれでい と思いますようん片山さんいかがですか やっぱりこのNISAのおける人気も アメリカ株だったり世界株だったりいうの が多いそれに為せリスクがあるのかどう あるという前提で考えると例えば金融庁の あの注意書きなんかもねじゃあさっきの そのこういう風にワの口みたいピっとこ 広がっていく表あれがちょっといかがな ものかといかがですかままさに単純計算で 要するに固定金利がつくってことはない わけだからあの最ファンドではないだから そはううんていうことはま一応書いては あるんですけど見え方がねあのこれは早速 注意をしておきますでその中でもやっぱり もうずっと言われてるのは全世界日本も 含めて全世界が上に来ててまこれざっくり 出しても本当に毎月多分一何千か入って ますよこれだとうんであのま多少莫大な 為替マーケットの中でほんのちょっとの

売りとる買になるかなとま他のユロ買に なるかなという程度ですけれどもま実際に は世界の相対的なあのマネの分うん回り ですからまずっとこれで固定することも ないのでね今の状況だとこれが1番無難な 買い方っていうんであの小会ともねこの話 はとにかく税制優遇を取るのが大変だった のだって今までの何倍のベネフィットが 来るわけだからそ財務省普通運と言いませ んよ総理の肝入りだから私たちも何回も 鑑定言ったけどま通ったんだけれどもその 結果としてすぐに火傷はしたくないって いうのはその金融関側もそうなんですよ うんうんうんご本人たちに一番その損をし てほしくないけどもまその進める方も できるだけスーパーハイディスクはやめ たいのでその中に組み入れてほしい投資 信託法人もま比較的まそんなにこれはない かなその中でも進めてるのがおそらくこう なんでしょうねとうん長野さんどうなん ですかこで結局兄さんの人気は日本株以外 のところに行っているっていうのこれは やっぱり現象としては当たり前当たり前 ですねえだってね日本よりも世界のが期待 できるじゃないですかでもでもでも日本株 にも恩恵ありますよだって外株買うって ことはまそれだけ円を外貨に変えるわけだ から円安を通じて日本株の押し上げにも 聞いてるしオールカントリーだってあれ これ日本株入れ入ってるのと抜きとかある んですけど日本株入ってるのであれば直接 日本株ってるですねていうことなんではい 別に恩恵はありますしまそうはいま逆に 言うとだ日本で働いてるだけだとお給料だ と日本経済の恩しか受けれないけども やっぱりね第3所得でやっぱりね グローバル経の成りこういうじゃないあと あの長浜さんもそれで多分政保さんだから 悩んでらっしゃると思うんですけども やっぱり日本の運用市場ってややクローズ なんですけど私が証券局にいた時に運用 関係って内外はほとんど差別なしにしたん ですよでも実際には本当入ってこなくてま 大手の皆さんみたいな政保さんがま注文 するところって割となんかお友達じゃない けど手の届く範囲ででそこでそのいくつか の超のものすごい運用するとこが世界的 はい たいなんか全部なっ世界とるみたいな ところもあるんだけれどもやっぱりそこを 日本もそのシステム用で勝つまではいか ないけれども少なくとも追いついてるまで いかないとねマネはある国だからそこに 我々もちょっとこれから投資していきたい なと国としてねつまりそこにはある程度

勝ち筋を見とかないとそれあまではなれ ないにしてもねというとはあんうん始め たいんだけれどもやっぱりそのリスクを 取りたくないっていう初めてだから ちょっと慎重にやりたいっていう方多いん じゃないかと思うんですよねそういう時に 長浜さんこういう人気の投資信託を買って おけばもう大丈夫なのかそれとも分散投資 って先ほどからお話出てましたけどこう 例えばそのポートフォリオのはい理想的な 1番そのリスクを取らずに住むような配分 みたいなのって何かこうプロからあります かいやていうかああいう上のやつでも みんな分散されてるんでそれこそ1番上 なんてオールカントリー分散されてるんで でこれ株ね最入ってますかこれ入って入っ てこれは当託でしょ託株式と書いてあるの は株式株入ってるけど託ただねすごい違和 感思うのがさっきからね損がある損が出 ないとか言うんですけどいや普通にあの原 預金持ってるとインフィ中ってそれで確実 に損が出るんですけど話たんですよだから それをどういうバランスを取るかでで言っ たら別にそのなんですかあの年配の方で 絶対損したくないって人がいるのであれば 最近は金利が戻ってきてるんで例えばね あのま定期金とか結うんくのが出てきたり とかま個人向け国債なんかもあるわけだ からまそういった意味でやっぱりちょっと ね原預金に置いとくっていうのはちょっと どうかなってきあそれは僕もさすがに皆 さんそれはお考えなんじゃないですかタス に置いてくいって意味ですよねあ 普それも多分ないです確定教室年金の話し ましょうそうこれの運用の仕方どうな室 年金これいこというものなんですけれども こちら子は年金制度でして対象年齢が 二十歳から65歳まうんうんで株や投投資 信託などの投資商品だけではなくて定期 預金や保険商品なども選ぶことが可能で 掛金の上限も年 14万406000円に設定されますが 拠出時に全額所得控除されまして運用駅も こちらも非課税となりますただ原則的には 60歳までお金を引き出すことはできない というさこれはNISAとはまた別だけど 中さん的にはこれはおすめですはい私は その老後のその積み立ててことを考えたら ちい 思うんだってそれんでかいうとだって老の 資金ってことはすぐに引き出さなくても いいわけじゃないですかでこれ最大の ポイントっていうのは所得除されるんです ねうんでこれでとまだからこれあの大体 その企業務めてる方はいわゆる企業型の

確定拠出年金多分やってるところ多いと 思うんですけどそっちの方が金額が大きい ので多分やられてる人多いと思うんです けどもま多分そっちの方が良くて逆に言う とNって逆に言うと所得工じゃないけども 売りたい時にいつでも売れるんでうんま そこの違いはありますよね私はねいでこ なんてねやんない方がいいと思うなぜ かって言うといでこって60歳なんで こんなに意見が違うのいや60歳まで出せ ないんですよそうでこんなに雇が流動化し ていてでいつ失業するのかわからないそれ からあの例えば自分が失業しちゃった時に 子供が大学に行った時にあのお金があれば 大学にそのまま行かせたのにっていうよう なお金になっちゃう可能性があるんです うんうんそれでだからそういう意味ではね あの子というのは非常に出せないという 大きなリスクがあるんですよでそれ公務員 だったらいいんですよ公務員は大体首に なるならない限りはちゃんとあの定年退職 まで勤め上げられるだからそれとあともう 1つねあのその税制遊具ってあるじゃない ですかこれがじゃあどれだけあのお得 なのって話なんですがサラリーマンって 大体あのえそんなに税金みんな払ってない んですようんうん1番下かその下から2番 目ほですよねそうそれでしかもあの夕工場 とかそれからあと故郷ノズとか色々使っ ちゃうとほとんど払ってないんですよで あの確かにね税金たくさん払ってる人だっ たらそれはあのいいんですけど普通の ラリーマはセスだと思そうするとあの 兄さんの方は小原さん若い人だったらいい んじゃないか話た けどだ若い人もちょっと今やめた方がじゃ ないか60歳まで出せないっていうすごく ないですか今の時代きすぎるきすぎる普通 企業年金でこういう感じなんじゃないです かまそういうことです4とか見それは強制 されるんでしょ会社ではいあ強制じゃない ですよいやあの別に絶対嫌ならばだから そういうことで初めアメリカも信じて なかったんですよね80年代はあの株が 下がるとメルリン地象権にあの銃を持って 入ったとかそういうのがあったそれで実際 にこういう運用まイデコタイプに近いよう なものが多いのかな向この場合はそれで あの就寝まで務めてみたうん はいのブラックンデななろうが何年かで 戻っちゃうすごい国なのでそれもあります がだからコーナーも何回も見せる赤黄色が それ事前にもらっといてねフリップにし ときゃよかったですけど見てるわかんない 要するに日本がフラットで他の国が激にっ

そういうことですドツです日本よりまして ことですあとねあのあのっていうのは定期 預金でも利息取られますからねあの口座 管理保管料だから定期預金だったらメリし ないだろうっていうのは目するんですこれ はうなるほどはいはいここまでは市場高値 に湧くカダと高まる投資熱兄さんについて も伺ってきましたここからはつぐ物価高で 厳しさを増す私たちの暮らしについて伺っ ていきたいと思いますこちらですねこちら のグラフ見ていきます1月の青食品をうん 消費者物指数は前年同月費で2%増となり まして去年の1月からプラスが続いている ということは値上げが続いているんだと いうことが分かります一方で賃金はと言い ますと1月の実質賃金は前の年の同じ年 同じ月に比べて0.6減少し22ヶ月連続 のマイナスとなっておりますご覧のように 物価と賃金のグラフこのようにしてみます といわゆるワの口のようにまして上昇に 賃金がずっと追いついていないということ がわかりますま4月にはまた3000品目 以上の値上げが予定されているということ なんですが小原さんこの状況ですとやはり 私たち消費者のお財布の紐っていうのは 固くなってしまう固くなりっぱなしでそれ はもう全部数字に出てますよねでうかうか 使っていたらどうなってしまうのかわから ないであのこのま国のねやり方って結局 電気でもガスでも何でもみな補助金を企業 に入れるじゃないですかうんはいうん にダイに入れてこないじゃないですかで そういう意味ではあの皆さん苦しい家庭が ものすごく増えてんだと思いますでそう いうそういうことでねやっぱりねこれから 少しやっぱりちょぐっと駆のしを閉めて逆 に閉めて行き抜けるような体質作ってか なきゃ私なんかいけないと思いますけどね 山さいかですかはいあのまず物価住所に ついてまた図なんですけどこれは分かると 思いますけども今までずっとその輸入の 関係でまそのガソリンが高いうんこないの トリガーの話もあるけどそれが少しま ちょっと変わってきた局面の中で今って この青が下がってきてこの第2の力賃金 物化の公循環が出るかなっていうぐらいな ところにはなってると思うんですよそう するとまさにこの3月の春島が去年が 3.6とか3.9って言ってましたよね 今年でも5とかいう声が出てますから仮に そうなったらいやだから一言声が出てまし たよだからそれはどうってるかうん知ら ないですよまだあの3月13日の集中前だ からもう全然ちょっと去年とも違う局面に なってきたらやっとこれが上に出ると青が

そのゼロよりも上に出るってことになって くるとま違うのでそれでその6月に合わせ てま減税と給付金をま出していくと なるほど とはい今のお話にもありました日本経済の 名運がかかっているとも思われます賃上げ なんですけれどもこちら見ていきます来週 1に春島で大手企業の経営側がですね労働 組合に一斉に回答を示す集中回答日を迎え ますただ今年の春島では満額回答で早早と 打Warする企業がついでいるんですよね 見ていきます自動車業界ではホンダが ベースアップに相当する賃金改善分と定期 昇給を合わせて月額2100円の満額回答 飲料食品大手のサントリー ホールディングスはベースアップは月額 1万3000円で賃上げ率は7%外食では スカイラークホールディングスがベース アップは月額1万7000円で賃上げ率は 6.22総合スーパーのイオンリテールは パート従業員の時給も7%あまり 引き上げるとしています連合の吉野会長は 物価を上回る賃上げ人への投資をしないと 人材留出も避けられないとしています小原 さん30年ぶりの高水準という今回の 賃上げどうご覧になってますかま大手は いいですよねでも多分ねこれを見て人言だ なと思ってる人はいっぱいいるんじゃない かと思いますそれは中小例祭にお務めの方 っていうのはあの結局今2.5とか言って ますけども2.5行くのかなっていうよう な状況のところもいっぱいありますよねだ からそういう意味ではねあのしともちろん その華々しく大手がやっていただくのは いいと思いますけどそれがなかなか下の 引き上げに繋がってこないというところが 問題大きいと思いますねその自由祭企業の 賃上げというの5月6月きれしながら じわじわ上がっていくかどうかってのが 見えてくるわけじゃないですかそれはでも ただあの中ま大手はね体力があるから できるんですけど中小例祭は賃上げしない と人が来ないという状況の中でやるわけ ですよ体力が決してあるわけじゃないん ですよそうなるとどういうことになるの かって言うと欲しい人材にはあのねあの たくさんお金を払うけどじゃ今ずっといる あの主さんにちゃんとおうんえますかて いうとそういうことにはならないという ようなねでもやっぱりみんなにお金それ なりに行かなければ消費は全体としては 分からないですよねだから非常に部分的に 所はなるんじゃないかなって気がしますよ ねうん長山さんこの春の賃上げま中小中小 例祭までも見越した時にどういう全体の

賃上げのこう結果になるだろうえっと一応 去年のま連合ベースのデータを見ると えっとま全体で 3.6中で3.2だったんですうんはいで ま今回あのまあのエコノミストのあの24 年度のインフレ率の大体コンセンサスが 2.2ぐらいなるほどなのでと多分あの 賃上げ率って結局定期昇級分が入っちゃっ てるんでまそれ多分1%後半台ぐらいなん でまそれ除いて考えるとま実質賃金が プラスになるためにはえま大気ではやっぱ 4%大き超えなきゃいけないですしま中小 でも3%後半ぐらいまでいかないとうんま なかなか実質賃金がプラスになるのは 難しいかなっていうのとあともう 実はあの去年も30年ぶりの賃が実現した にもかわらずま実際のその名目賃そんな 上がんなかったじゃないですかうんでそれ なんでかていうとあのまやっぱりデータ 見る分かるんですけど確かにね基本機は 結構上がってるんですよはいなんすけど その分多分労働時間規制の影響とかもある と思うんですけど残ちゃ残業代が結構あの 足を引っ張ってたりとかまあとはその ボーナスを結構ねあの基本上げる代わりに ボーナスを下げるみたいな感じで金は 変わってないんだはそこまで でそれで言うと今年からあれですよ 2024年問題でまた労働時間が じゃだからそこまでみするとうん実はあの 今年実質賃金プラ7でま相当至難の技かな あともう1つねあ2023年の賃金の伸 びっていうのを年齢階層別で見てみると 非常に興味深い格が出てて全体だとまでも そうは言ってもそれなりにプラスなんです けどえ30代前半までが劇的に増えていて 30代後半からうん えっと50代後半ぐらいまかないわ中年 はいままさにそのロストジェネレーション ぐらい世代全然上ってないですほでさらに 言うと仮にじゃあ実質賃金がプラスになっ たからって私個人消費が増えるかっていう とそれも結構会議的に見ていてなんでかっ て言うとやっぱり賃金が増えてもやっぱり 一方で負担が増えるとやっぱりかけて節約 しちゃうんですねなるであれば最近で言え ばあの子育て支援金でしたっけ最初1人 当たり500円じとか言ったあれ 1000円以上かかりますみたいな話が出 てきましたけどはいああいうのが出ると 確かにね数字的にはまあ月1000円と かって思われるかもしんないですけど消費 者目線で考えるとやっぱり月々1000円 って言ったってやっぱり年間でしたらね万 超えるじゃないですかとなるとじゃあ1万

Fから年間1万円節約しようてならねです よできるだけ節約しようと思っちゃうん ですようなるほどてことからするとだ結構 私は個人消費がくのは難しいかなっていう しかもねあのこの10月から51人以上の 企業に働くパはいの人って雇用保険あの 社会保険料があのあれされるんですよそう すると今までそう同じような条件で働いた んだけどいきなり10月から15%ぐらい 給料が減っちゃうっていう人が出てくるん ですようん減るんですかだってあの減ると いうか手取りがねあの社会保険で引される ので減るという人が出てくるんだけれども それに対して岸田さんはなんか補助金を 出すとか言ってましたよねあの106の壁 と103補助はい はいあの それ全対象がなんですよでしかも企業の方 がめどくさいので全然その申請書出してい ないそれはね私大問題であの3月 取り上げようと思ってんですけど130 1660106の壁についてこの番組でも 確かやったと思うんですけれどもま年末に かけて働き返しちゃう人がいるからてあの 経済外からも言れてわってやったんですよ ねあの13でもうん 費の下はまだまだ足りないけどま日本中で 各経済でも東京から出かけてってあの トヨタの強いところ本田みんなやってます しあのサービスサービスでもやってます けれどももう最後はこれってUSテシの 乱用だからま日本のこの長いチーンが桜 チーンがねもう全体で生き延びるために やれるかことで実際に全体のそのうんも 企業も全部こうえていかないと国内生産を 増やすてできないからそれは本当に自分の 首を閉めるってことが分かればま若干 上がってきたかなとでこないだあの中継連 真が行ったらちょっと変わってきたという ま去年よりはだいぶま少し緩んできたと いうところがあるんでそこに希望はついで おり ますさてここからは岸田政権の政策は 暮らしを上向きにできるかどうか伺って いきますこちら政府が高対策として 打ち出しているのが定額減税です年収に 関係なく同じ金額を所得税と住民税から 差し引くもので6月から1人につき所得税 3万円住民税1万円の減税が予定されてい ます住民税の非課税世帯には7万円の給付 が行われるというものです小原さんこの 低額減税の効果はどうご覧なってますか これねまあのすぐやればよかったんだ けれども66月ですよね皆さんね分うんの 中に6月っていうのがないんじゃないかと

思うしあとサラリーマンのご家庭だと給名 あんまり見ないところもいっぱいあるん ですよそうすると給迷彩から毎月こう引か れてくわけじゃないですかそれが少し ぐらい減っててもわかんない人もいて あんまり効果がないんじゃないかなと思い ますねありがとないですかこれで消費が 冷えてる消費がグっと動いたりするあり だって10万円だったらねまだ1人あたの は10万円あったじゃないですかでも 10万円やった時って結構皆さん批判され ませんでしたつみみたいみがねきだったん ですよあれはでもやっぱり10万円ぐらい だったインパクトはありますよね1風 40万円だからねだけど4万円でなんだか 6それだから小さくて非常に遠いていう 感じがしますよね山さん小さくて遠いと 言われてますままたもう1回去年と同じ もの出しましたけれどもずっとこれがあの 続くようにしてねそ減税ってのは1番右の ある程度所得のある人所得で住民お払いな とこうんそれ足ない部今回全部細かくあの 埋めるという付になったんですけども1人 4万円ですから5人家族がいれば20万円 なんですねで今そのは小さんおっしゃった ようにあんまり月ごとに行くとあの厳選 聴収されてる学がそんなにはない人が多い ですから引ける時というとやっぱり ボーナス時になるわけですよそれで6月 まで待たなきゃ無理だよってことになって これ橋本さんの現の時も12月に帰ってき てでいいなっちゃったうんうんうん うんうんこれは減税をやりたい所得税の 減税をやりたいっていう政権が陥る トラップではあるんですけども実際に返し たいと思ったらうんま日本の場合ほとんど がそのこう税務をやってくれてるのが個人 個人のあの証このの申請ではなくてえ企業 ホームですからできないことが多いので ここになっちゃうんですよだからその タイミングのずれがあるんだけれどもまあ 1番それがいぺに出やすいところがここだ よっていうところでまその時に合せてね うんうんあのまさにもう1つの手を我々と しても打たなきゃいけないのかどうかのも ありますよねんですかもう1つの手って いやいやまあま追なんか追加減税ですか追 減税はすぐできないけれども何らかのま それこそそこに向けてはまさに金利の関係 が出てきますけれどもま日銀はおそらく3 月1819にマイナス金利の見直しを言い 出すかもしれませんは分かりませんけども そういう風になってもきちっと金融市場を 支えてどうううんみたいな支えをそれも どちらかていうとそのマイナス金利が

なくなるから例えば住宅金利住宅論がどう なるかとかねそういう不安に対する 痛み止め的な置止め住宅ローにそのあまり 跳ね返るないようなあのQEをつつげ ながらのQTってのはありますからまそう いうことを十分配慮してやってくん でしょうねであとはだからまさにえ トリガーではないにしてもその激変緩和の 出口をどうするかと急に切るんじゃなくて じゃどういうふに持ってくかとかうんご 家庭に優しい方法っていうのは一緒に考え なくちゃいけないのかなとうんうん片山 さんねやっぱりこの6月っていうのは その鑑定側からの僕らがザクっとしてこう 説明から聞いてるとま近つら教えて くださいま春島が一応その3月4月中小 企業も5月6月ぐらいには全部終わるとで それでだじゃどうなんだろうねて足りない 分があるよねもう少しブーストかけないと その物価上昇率と賃金上昇率のクロスが できないようん それが6月なんだとここで4万円ぶち込ん でぐっとあげるんだっていうね極めてそこ から今度はっきり言ってしまえば総選挙と か9月の総裁戦とか政治日程とリンクした 税制のように見えるこれは勝ちすぎいやで も今の状況になって例えばその6月の解散 っていうのがあるんであればそれは実際 そうなんだろうけどもなかなか あの難しい指示の数字は出てますがこれ からうんの持っていき方によってそれが あるならあるですが秋の総裁戦ってことに なると必ず飽きますから間がきすぎですね そこなのかなっていう感じはしますよね ですからあくまでも政策オリエンテッドと して目標としてえとにかく年までに実質的 にえ消費が戻ってくるような補いをしたい というま政策パッケージなんですけどこれ ま連日国会でも議論になってますはいでも ね本当にあの今とにかく私われての増税 メガっていうねあのもう言葉が定着しまし たけどいろんな負担像ばっかりがこうあこ 次これだ次これだ次これだっていうのが 来るようなスケジュールになってるんです よねだからそういう中でやっぱりやるん だったら早く実はそんな増勢ばっかりじゃ ないよっていうの見せてほしいと思います よねうん長野さんいかがですかこの4万円 定格減税の効果まず効果かはいあ効果もう これあのマクロモデルで計算できるんです けどあのこれだからトータルで5兆円今だ と思うんですけども結局これってあの使 はいなくても使っても受け取れるので多分 消費の押し上げは多分あの大体1兆円 ぐらいですね5残り4兆円どこ行っちゃう

んですか貯蓄に回るに回りますだからそう いった意味では本当にその商標を喚起する のであれば使った人が特用するような政策 のが良くて例えば1つの例であげればこれ えまそれ無理じゃないですかいやであれば 消費減税が無理なのであればこれ韓国 なんかでやってるんですけどもはい キャッシュレース決済の所得工場とかね ほおそ使った人得するじゃないですかで それ消費関係になるしはいでもそれでも 無理なんであればそれこそあの要はなんで みんなお金を使わないかっていうとさっき 小原さんからお話ありましたけど将来の 負担像が見えてるからじゃないであれば 今回5兆円使って一時的な減税をややる よりも例えばその5兆円を使ってえ子育て 支援金5年間負担増しませんとか言った方 があ月々500円とか1000円とか来 ないよっていうねうんうんそっちをやった 方が私は商品プラスの効果高いと思い ますここからは日本経済底上げの鍵という テーマで皆様からご提言をいただきますで は片山さんお願いしますはいまず色々な 計画を立てるんだったら名目GDP目標を 立ててあの今から2%が目に入るようなま 金利あの日銀のねマイナス金利からのこう 正常化ってことになると2%にその実質 成長率入れたらこれ3ですよね3が目に入 るってことは2041年までにはGDPは 1000兆になるこれ計算上になります からそれで見えてくるものって大きい つまり名目で上世界を作るとでこれは必然 的に賃金の上昇を伴いますからまこれこの うんまいいスパイラルに持っていきたいと いうかまそそこに勝ち筋が日本はあると 思いますありがとうございます小原さんお 願いします私はまとにかくそのね大きな ことは片山さんにお任せして国のことは 片山さんにお任せして一般のご家庭は早く 借金返しなさいとであの一定の現金を しっかり確保してそれでもお金あれば投資 でもんでもやってもいですようんうんだ徹 するはいありがとうございます長浜さんお 願いします供給力強化短期では一律労働 時間規制の緩和で中期について中期につい ては戦略物資の生産拠点国内に持ってくる で長期は教育改革でAIでホワイトカラい なくなるの少なくなるのでま教育で少し こうねあのドイツみたくねマイスター性 じゃないけどテニ食系の人たちをもっと 育成していくうんがいいんじゃないかなと 思いますはいありがとうござい ます [音楽] [音楽]

あ

永濱さんの時間が勿体無い、可哀想すぎる。

iDeCoやNISAをそこまで否定して、国民の資産所得倍増の機会損失をさせて責任取れるのでしょうか?

永濱さんの顔芸がもはやジムキャリーのレベルw

荻原さんの投資ってデイトレですね

ある意味NISAと真逆

毎日、毎分、毎秒、株価を見てる人のための解説

NISAはほったらかしだから、

毎日結果なんて見ない

自分は精々、月に1回程度、結果を見てるだけ

なので忙しい人の方がNISA向き

萩原さんの意見って、この人ほんとに経済ジャーナリストなのかと思う。経済ジャーナリストを名乗らないで欲しい

荻原さんの話は最低だなぁ~。もうしゃべらないでの感じ。

この荻原ってゆートンデモなおばさんの理屈が全く理解できない。

40代は忙しいとか、それが投資しない理由になるわけないでしょ。

萩原さんの意見を鵜呑みにした人は、老後貧乏になるだろう

みんながみんな投資で儲けて国民の購買力が上がったら、日用品等が儲けた分を見越した価格設定になってしまう。実際乗用車は、海外の購買力に応じた価格になってしまった。日用品もそーならないために、投資に対する過度の不安を煽るのは必要と思えてきた。

荻原さん大丈夫か???

萩原さん

頭が?すぎる😮

時代に逆走😅

iDeCoマックスに+NISAで積み立て続けてます。暴落喰らっても運用益はしっかり出てますよ。ノイズには耳を貸さずこのまま航路を守っていきます😊

荻原さんっていう方の声が冷静でなく感高くて聞いててストレスでした。もう少し冷静に話せる方お願いしたいです

俺的ハイライト

3:21

反町「40代以上は積立投資しないほうが良い?」

荻原「40代は忙し過ぎますよ(投資する余裕なんてない)」

永濱「(マジかこいつ…)」

6:41

永濱「笑」

25:40

春闘以降の実質賃金見通しについて

萩原さんは、自分が70歳こえて長期運用出来ないからひがんでいるだけですね。

世界はインフレ常識でお金の価値はどんどん下落しています。

そんな状況でリスク資産に振り分ける事って当然の行動です。

日本を駄目にするこういう方を出演させるのは辞めて欲しいなぁ。

オルカンの説明のとき、株じゃないですよね投資信託という婆のつぶやき、iDeCoを全面否定したときの片山氏の小さな悲鳴がすべてを物語っている。そもそも現金のまま、しかも円のまま持つこともリスクがあることを理解シテイナイ。

永濱さんの指摘は正しい、ただフジに減税というなと言われてそう。 片山さつき議員はどうとらえたのだろう? 結局物価上昇分は減税しないと意味がないし、賃金あがっても税金、社会保険料やステルス増税されて手取りは落ちるばかり、それに金利上がれば壊滅的。消費マインドに水を差す政策ばかり政府、財務省と日銀がやるので効果がでない。

つみたてニーチェとイベリコなら婆は納得するんじゃない

経済は成長しお金が流通するにつれて現金の価値は下がっていく。投資に回さず現金握るのはただ損していくだけ

投資に損も得もあるってのは正しいが、損50%得50%だと思っているのが間違い。特に数十年の期間を見たときに。

SBI証券で全世界株式買った時の信託報酬なんて0.05775%以下だよ。1000万投資しても取られるのは5775円。何をそんな気にしてるんだ?

それでも国民負担率は増え続ける現実w

要は投資はタネ銭の有る無しだよ😂。無けりゃあ、やらないのが一番。投資は金が有る人間の、所詮遊びだからネ。❤

萩原さんは本当に経済の事が分かってるのかな?

誰か実態を教えてあげないと。

iDeCoは老後資金やからお金出せないのは当然で失業したなら失業保険。教育なら教育一般貸付や奨学金。病気なら個別な保険。

お金ないから国民年金を解約してお金引き出す事出来ないでしょ。萩原氏は株のデイトレード、インデックス投資とか全てごっちゃになってる。

株の直近の天井がわかりました。

荻原さんがNISAを勧めた時です。

(個人の感想です)

荻原さんをあえて擁護しよう。

年金逃げ切り世代は余剰資金がないのであれば、投資はやめた方がいい。

若い人なら余剰資金でやった方がいい。

ここまでは良いんじゃないかな?

一昔前は投信を売り買いさせて手数料を取ったり、運用手数料の高い商品を売りつけて、退職金などを融かしたケースが多かったから、理解が浅い人はやめた方が良いのは事実。

安い時に買って、高い時に売る。

これが基本ですよって言うポンコツ経済評論家。

これができないから投資なんだよ。

オルカンに全財産ツッコんどけばいいだけ

将来的には人口増、インフレで世界中の給料は上がり続け投資され続ける。

小手先の事を言えば今年130円まで行ってから成長枠全ツッパでいい

後は10年放置するだけ。